Diese Artikelserie beinhaltet meine Masterthesis “Outsourcing des IT-Strategieentwicklungsprozesses in österreichischen Klein- und Kleinstunternehmen”, welche ich im Rahmen des Universitätslehrgangs Management in Information and Business Technologies an der Alpen-Adria-Universität Klagenfurt geschrieben habe.

- Kapitel: Einleitung

- Kapitel: Begriffsdefinition

- Kapitel: Beachtenswerte Umwelten von Klein- und Kleinstunternehmen in Österreich

- Kapitel: Strategische Ziele und kritische Erfolgsfaktoren einer IT-Strategie

- Kapitel: Strategische Handlungsanweisungen für Klein- und Kleinstunternehmen in Bezug auf Einsatz von Informationstechnologie

- Kapitel: IT-Controlling in Klein- und Kleinstbetrieben

- Kapitel: Resümee und Ausblick

6. IT-Controlling in Klein- und Kleinstbetrieben

6.1. Die IT Balanced Scorecard als Steuerungsinstrument für Klein- und Kleinstbetriebe

Das Thema IT-Controlling in seiner vollen Tiefe zu behandeln würden den Rahmen dieser Arbeit sprengen. Aus diesem Grund wird dem Leser lediglich eine grobe Übersicht über zwei exemplarisch ausgewählte IT-Controlling Frameworks als Basis für eine “Balanced Scorecard” gegeben.

Selbst Kleinbetriebe können von der Verwendung einer vereinfachten Balanced Scorecard (BSC) profitieren, um alle Geschäftsrelevanten Daten auf einen Blick darzustellen. Die BSC kann in diesen Unternehmen nicht den Umfang und die Komplexität wie in einer großen Organisation haben und sollte daher nur die wichtigsten Eckdaten der fünf Bereiche “Unternehmensbeitrag”, “Kunden”, “IT-Leistungserstellung”, “IT-Einsatz” und “Potentiale” enthalten.1 Mussnig und Mödritscher schlagen für kleine und mittelgroße Unternehmen vor, die BSC auf 12 bis 15 Ziele zu beschränken.2

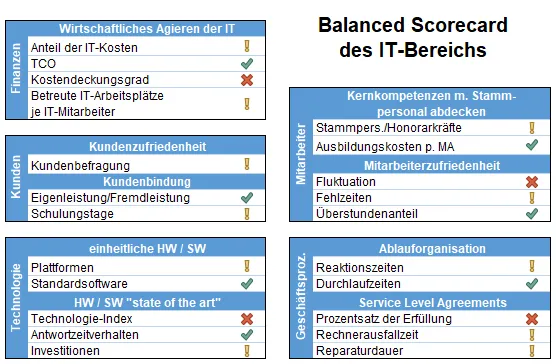

Bei der Entwicklung einer IT-BSC für Klein- und Kleinstunternehmen ist die Verwendung bestehender Daten, Strukturen und Prozesse von höchster Bedeutung. Eine einfache Lösung, etwa als Microsoft Excel Tabelle, ist hier besser als keine Lösung3, wobei auch eine stufenweise Einführung der BSC möglich ist.4 Abbildung 17 zeigt exemplarisch, wie eine einfache IT Balanced Scorecard aufgebaut sein könnte. Im weiteren Verlauf werden in den Kapiteln 6.2 und 6.3 zwei Frameworks zur Erstellung einer eigenen BSC vorgestellt.

Abbildung 17: Beispiel einer IT-Balanced Scorecard.5

Abbildung 17: Beispiel einer IT-Balanced Scorecard.5

Die Einführung einer Balanced Scorecard stellt für Kleinunternehmen häufig ein eigenes Projekt innerhalb des Strategieentwicklungsprozesses dar. In der Praxis wird die Konzeption der BSC daher häufig durch einen sachkundigen, externen Berater vorgenommen.6

6.2. Das IT-Controlling Framework nach Kütz

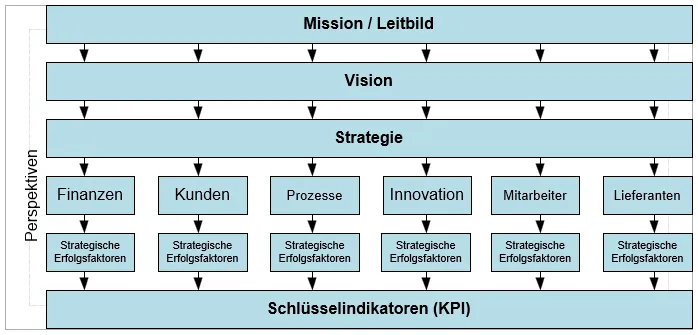

Das von Kütz beschriebene Modell ist vergleichsweise einfach gehalten und durch den praxisorientierten Ansatz auch für Klein- und Kleinstunternehmen anwendbar.7 Die Balanced Scorecard nach Kütz basiert auf den folgenden, in Abbildung 18 skizzierten Elementen:

Abbildung 18: Elemente der IT Balanced Scorecard nach Kütz.8

Abbildung 18: Elemente der IT Balanced Scorecard nach Kütz.8

Auf die Bedeutung der einzelnen Perspektiven wird im Folgenden kurz eingegangen:9

- Der Mission bzw. dem Leitbild. Dieses gibt Auskunft darüber, welche Rolle die IT im Unternehmen einnimmt, weshalb sie existiert und welchen Nutzen sie bringt.

- Die Vision beantwortet die Frage nach den langfristigen Zielen welche die IT-Organisation in den nächsten Jahren erreichen will.

- Die Strategie beschreibt in diesem Zusammenhang den konkreten Weg zur Umsetzung der in der Vision definierten Ziele.

- Die Perspektiven geben Auskunft darüber, aus welchen Sichtweisen die strategischen Ziele betrachtet werden sollen. Kütz betrachtet hier die 6 Perspektiven “Finanzen”, “Kunden”, “Prozesse”, “Innovation”, “Mitarbeiter” und “Lieferanten”.

- Die strategischen Erfolgsfaktoren geben Aufschluss darüber, welche Messgrößen die Umsetzung der Strategien maßgeblich beeinflussen.

- Die Schlüsselindikatoren10 bezeichnen die Kenngrößen, welche zur Erreichung der strategischen Ziele am sinnvollsten gemessen werden.

Das Framework nach Kütz eignet sich aufgrund seiner einfach gehaltenen Umsetzung auch für kleine Unternehmen. Es birgt jedoch gleichzeitig die Gefahr, den Anwender mit seiner großen Anzahl an Perspektiven zu erschlagen. Eine Konzentration auf wenige, aussagekräftige Kennzahlen wird auch hier empfohlen.

6.3. Das IT-Controlling Framework nach Schmid-Kleemann

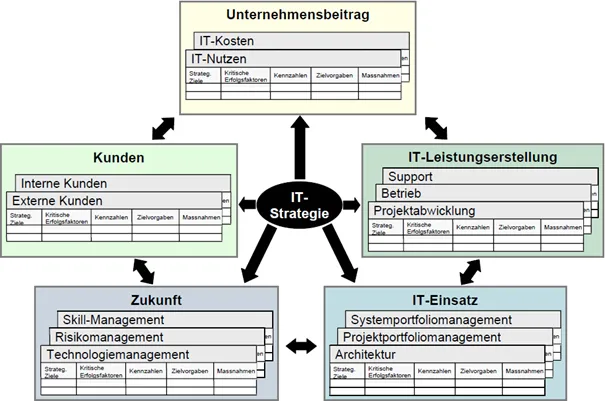

Ein etwas komplexeres Framework beschreibt Schmid-Kleemann in “Balanced Scorecard im IT-Controlling”. Auch hier basiert die Balanced Scorecard klarerweise auf der IT-Strategie und wird in die folgenden fünf strategischen Themen unterteilt:11

- Die Unternehmensperspektive gibt Aufschluss über IT-Einsatz und –Leistungs-erstellung. Diese liefert über die (internen) Benutzer von IT-Systemen einen indirekten Wertbeitrag und stellt daher einen wichtigen Wertetreiber dar.

- Die Kundenperspektive konzentriert sich auf die internen oder externen Kunden.

- In der Zukunftsperspektive werden Fragen zur zukünftigen Ausrichtung und Weiterentwicklung des IT-Bereichs behandelt.

- Die IT-Einsatzperspektive beinhaltet die Technologien und IT-Architekturen, welche in den Unternehmensprozessen verwendet werden. Die Basis hierfür bildet die Zukunftsperspektive.

- In der IT-Leistungserstellungsperspektive wird der operative Wertebeitrag der IT-Organisation dargestellt. Sie hängt eng mit der IT-Einsatzperspektive zusammen.

Zusammengefasst wird in Abbildung 19 exemplarisch eine mögliche Variante der Perspektiven nach Schmid-Kleemann dargestellt:

Abbildung 19: Elemente der IT Balanced Scorecard nach Schmid-Kleemann.12

Abbildung 19: Elemente der IT Balanced Scorecard nach Schmid-Kleemann.12

Das Framework wurde von Schmid-Kleemann detailliert ausgearbeitet und umfangreich dokumentiert.13 Aufgrund seiner hohen Komplexität ist die Möglichkeit einer erfolgreichen und wirtschaftlichen Implementierung in kleinen Unternehmen jedoch fraglich und wurde daher im Rahmen dieser Arbeit nur als Referenz und Ideenquelle betrachtet.

Footnotes

-

Vgl. (Schmid-Kleemann, 2004, S. 147), (Rüter & Schröder, 2006, S. 113), (Chow, Haddad, & Williamson, 1997, S. 6). ↩

-

Vgl. (Mussnig & Mödritscher, 2007, S. 363). ↩

-

Vgl. (Gadatsch & Mayer, 2010, S. 148), (Blankenhorn & Thamm, 2008, S. 15). ↩

-

Vgl. (Mussnig & Mödritscher, 2007, S. 388). ↩

-

Quelle: in Anlehnung an (Wintersteiger & Tiemeyer, 2011, S. 77). ↩

-

Vgl. (Probst, 2007, S. 178), (Weber & Schäffer, 2000, S. 94ff). ↩

-

Vgl. (Kütz, 2002, S. 62ff). ↩

-

Quelle: (Kütz, 2002, S. 62) (leicht modifiziert). ↩

-

Vgl. (Kütz, 2002, S. 62ff). ↩

-

In der Literatur auch als Kennzahlen oder “Key Performance Indicators” (KPIs) bezeichnet. ↩

-

Vgl. (Schmid-Kleemann, 2004, S. 135f). ↩

-

Quelle: in Anlehnung an (Schmid-Kleemann, 2004, S. 147). ↩

-

Vgl. (Schmid-Kleemann, 2004, S. 30), (Gadatsch, 2009, S. 296). ↩